Perforaciones del Sistema Tributario Peruano: Gastos tributarios

Anteriormente mencionamos que el sistema tributario peruano adolece de tres problemas: que era incompleto, no solo por la informalidad sino por la evasión y elusión; era inequitativo, donde más de la mitad de la recaudación nacional provenía de impuestos indirectos regresivos y que era insuficiente, ya que en el año 2017 nuestro país se convirtió en el país sudamericano con menor presión tributaria con solo 13% del PBI.

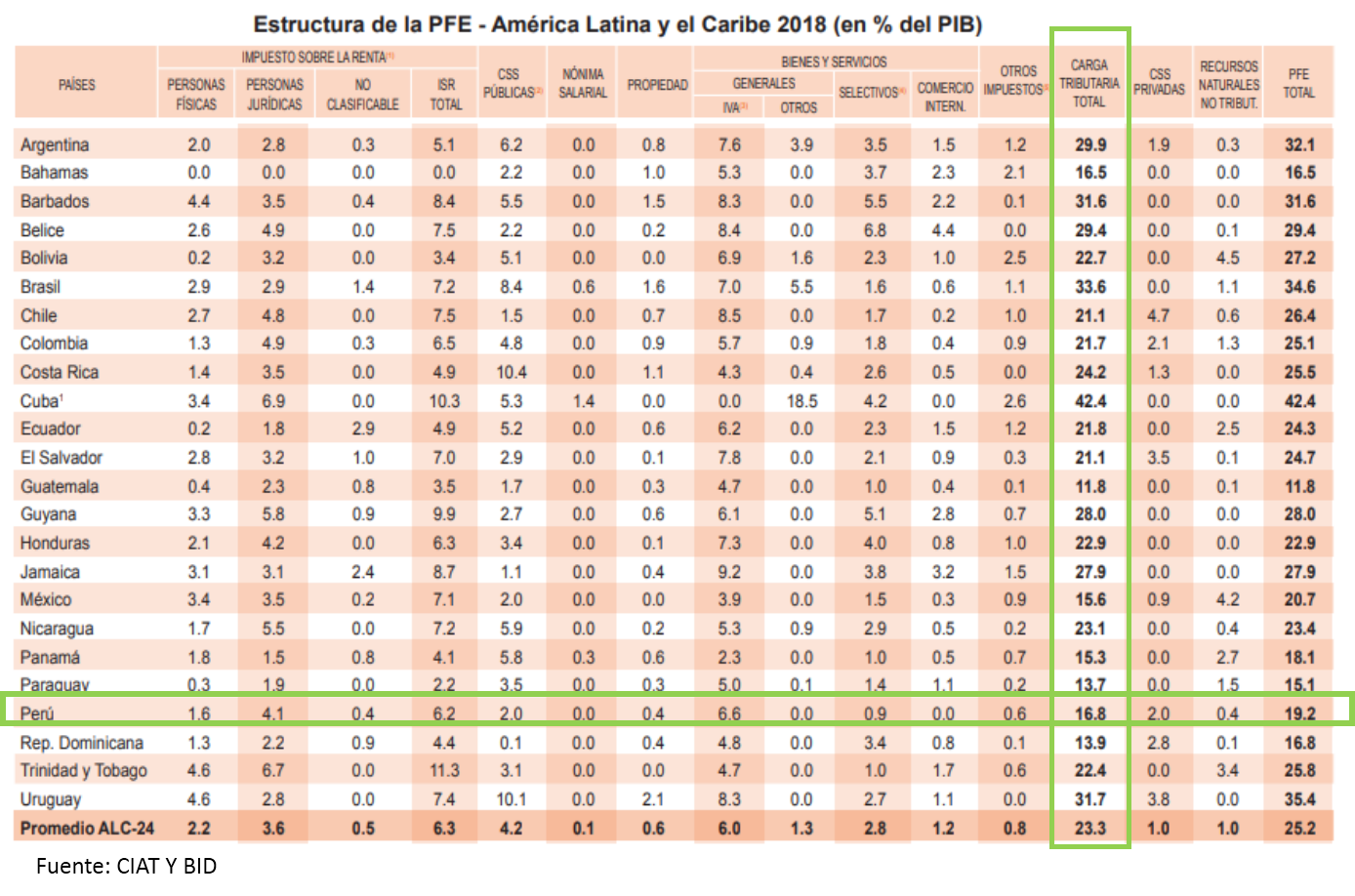

Para el año 2018, según la CIAT, el Perú registró una presión tributaria de 16.8% del PBI; sin embargo aún se encuentra lejos del promedio latinoamericano 23.3% o peor aún del promedio de países de la OCDE 34.4%.

¿Por qué la presión tributaria es tan baja en el Perú?

No se puede responsabilizar a la Sunat por ineficiencia, porque la Sunat es considerada una de las más eficientes de la región. Tampoco podemos culpar a las bajas tasas impositivas porque estas son relativamente similares a las del resto de la región, al menos en lo que refiere a IVA e impuesto a la renta.

También es verdad que el fraude fiscal es elevado en nuestro país, estudios de la PCM del año 2014 estimaban que se dejan de percibir ingresos fiscales en 50% en impuesto a la renta y 35% en IGV a causa de la evasión y elución tributaria; pero insisto en que no es suficiente para explicar la baja presión tributaria. Por lo tanto, la explicación puede residir en los gastos tributarios.

¿Qué son los gastos tributarios?

Los gastos tributarios, desde el punto de vista económico, se definen como el conjunto de exoneraciones, deducciones, excepciones y cualquier otro incentivo tributario en que incurre el Estado. Desde el punto de vista cuantitativo podría definirse como la recaudación que el fisco deja de percibir por la aplicación de concesiones o regímenes especiales otorgados.

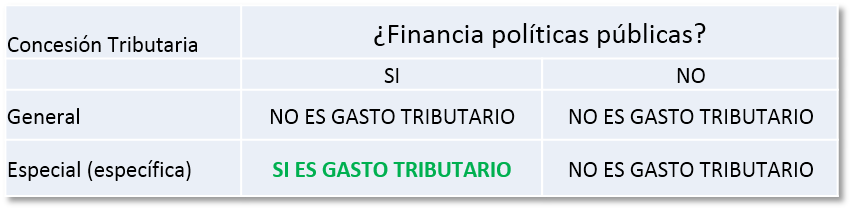

Es importante distinguir el concepto de gasto tributario con el de concesión tributaria, se podría decir que el concepto del segundo engloba al primero. Un gasto tributario es una concesión tributaria que a su vez es específica para un grupo de contribuyentes y cuya recaudación financia políticas públicas.

Un ejemplo típico de gasto tributario es la reducción y, algunos casos, la eliminación del IGV, por ejemplo, los libros, al consumo de carne de cuy, etc.

Un gasto tributario no es malo per se, porque podría ser usado por un gobierno para modificar positivamente el comportamiento de los consumidores. Otras veces buscan estimular el consumo de los denominados bienes “meritorios”. Dentro de esta categoría de bienes encontramos a la educación, la salud, la vivienda, actividades deportivas, culturales, entre otras. Otras veces se usan para una promoción del desarrollo regional o sectorial.

Pero su aplicación debe ser transparente y evaluada permanentemente, asumiendo los costos que ello implica ya que complejiza el sistema tributario, para determinar su conveniencia. Muchos países, incluyendo el Perú, presentan presupuestos de gastos tributarios como parte del proceso de aprobación del Presupuesto anual por el Congreso de la República.

Gasto Tributario en el Perú

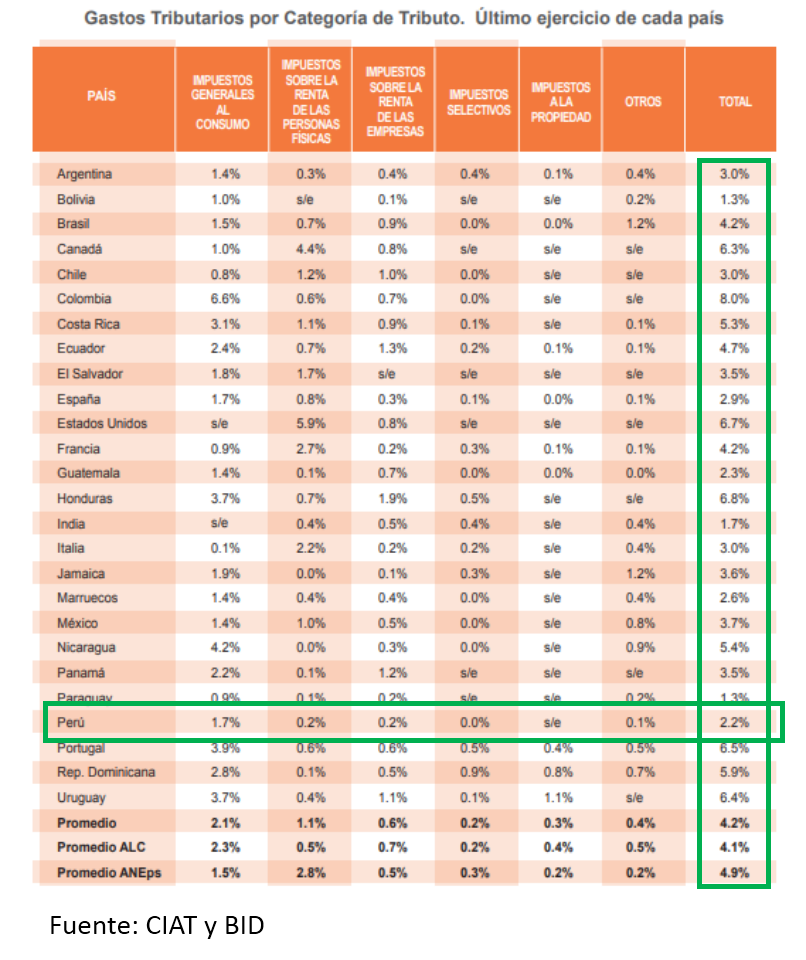

En el siguiente gráfico se presentan los Gastos Tributarios de los países de Latinoamérica y el Caribe que presentaron presupuestos de gastos tributarios para 2018.

La información del gráfico anterior ha sido recompilada por el Centro Interamericano de Administraciones Tributarias CIAT y el BID. Los gastos tributarios se presentan como porcentaje del PBI y para los principales tipos de impuesto. Observamos que, contrario a lo que uno esperaría, el Perú presenta una de las proporciones (con respecto al PBI) por debajo del promedio de la región. Especialmente si excluimos a Colombia, Panamá y Bolivia que solo reportan parcialmente sus gastos tributarios. Entonces, ¿Por qué el Perú muestra tan baja proporción de gastos tributarios? Lo que ocurre es que el Perú no reporta todos sus gastos tributarios.

En específico, el Perú no reporta los gastos tributarios generados por los regímenes tributarios especiales como el RUS, RER, y el Mype Tributario. Los regímenes especiales que deberían simplificar, pero no eliminar, el impuesto a la renta, el IGV, el selectivo al consumo, y sobre todo las contribuciones sociales (ONP y EsSalud). La introducción de una tasa fija (en algunos casos de 20 y 50 soles mensuales), asociada a “hipotético” niveles de ventas, genera un gran gasto tributario que no es reportado por la Sunat en su informe anual de gastos tributarios ante el Ministerio de Economía y finanzas y por ende no es recogido por la CIAT.

¿A cuánto asciende el gasto tributario asociado a los regímenes tributarios especiales? El Estado no tiene cálculos precisos al respecto. Según la Sunat, existen más de 2 millones 200 mil contribuyentes en los diferentes regímenes especiales que tributan por todo concepto solo alrededor de 148 millones de soles mensuales, es decir 1,776 millones al año.

Perforación del sistema tributario peruano: Excesivos gastos tributarios

La pregunta clave es si los gastos tributarios son tan eficientes como el gasto público directo. En mi opinión, en la mayoría de casos, la eficiencia de los gastos tributarios son generalmente inferiores para lograr los objetivos que buscan, a diferencia de programas de gasto público bien focalizado y no complejizan tanto el sistema tributario.

Actualmente tenemos una gran cantidad de tratamientos impositivos preferenciales (más de 200), llámese exoneraciones, excepciones, beneficios, etc. que necesitan una urgente evaluación de impacto. Y así poder responder a las siguientes interrogantes: ¿El gasto tributario actualmente cumple con los objetivos propuestos en la ley que lo creó?, ¿Los beneficios generados son mayores que la recaudación perdida?, ¿Se puede diseñar algún programa de gasto presupuestario que genere los mismos (o mayores) impactos positivos?, ¿El beneficio que generan los gastos tributarios se reparte de manera equitativa entre los diferentes segmentos socioeconómicos de la población?

Según el MEF, los principales gastos tributarios para el 2019 fueron: La inafectación del IGV a la importación y prestación de servicios por las instituciones educativas públicas o particulares (S/1.921 millones), la inafectación del Impuesto a la Renta a las compensaciones por tiempo de servicios (CTS, S/1.190 millones), el beneficio de restitución arancelaria (‘drawback’, S/857 millones), la exoneración del IGV a los productos agrícolas (anexo 1, Ley del IGV, S/826 millones), la inafectación del IGV a los servicios de crédito efectuado por bancos (S/793 millones), la inafectación del IGV a las pólizas de seguros de vida (S/613 millones), la exoneración de IGV a la Amazonía (S/607 millones), la inafectación de IGV a los juegos de azar y apuestas tales como las loterías, bingos, rifas, sorteos y eventos hípicos (S/438 millones), la exoneración del IGV a los servicios de transporte público de pasajeros dentro del país, excepto el transporte aéreo (S/436 millones), el diferimiento del IGV (régimen especial y sectorial de recuperación anticipada, S/349 millones). Eso sin contar a las empresas mineras que gozan de beneficios tributarios desde los años 90, que causaron un forado más grande aún. Ya habrá tiempo para hablar ampliamente sobre ello en otro artículo.

Escrito por

Periodista egresada de la PUCP con experiencia en periodismo digital en temas de política y economía