La coyuntura económica en estos días ha estado marcada por el anuncio del ministerio de Finanzas que reveló las estimaciones económicas para el 2018: PBI 4%, deuda pública de 28% del PBI, deficit fiscal de 3%.

En ese contexto, contamos con el aporte de Julio Raúl Chullunquía ex funcionario del Ministerio de Economía y Finanzas (MEF) y la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) nos cuenta sobre las características del sistema tributario peruano, la regresividad de los impuestos y el rol de la Sunat.

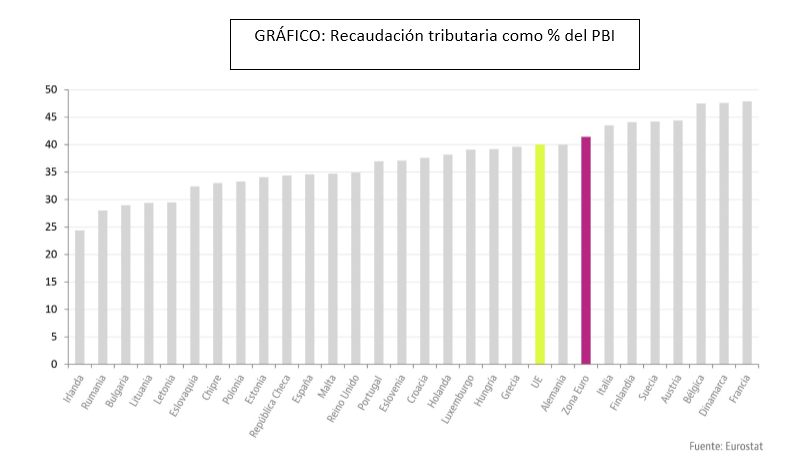

El sistema tributario de nuestro país es un sistema injusto que permite que un grupo de privilegiados tribute poco y a su vez disfrute de beneficios injustificados. Y por otro lado, es un sistema que cobra muy poco actualmente nuestra presión tributaria según el MEF es del 13% del PBI.

Tenemos un Estado raquítico con un tamaño del 13% del producto que no corresponde al nivel de economía intermedia que somos. Junto con Guatemala, somos el país que menos impuestos recauda en la región, muy por debajo del promedio latinoamericano de 20.6% y lejos del 34.4%, promedio de la OCDE.

La importancia de elevar la recaudación

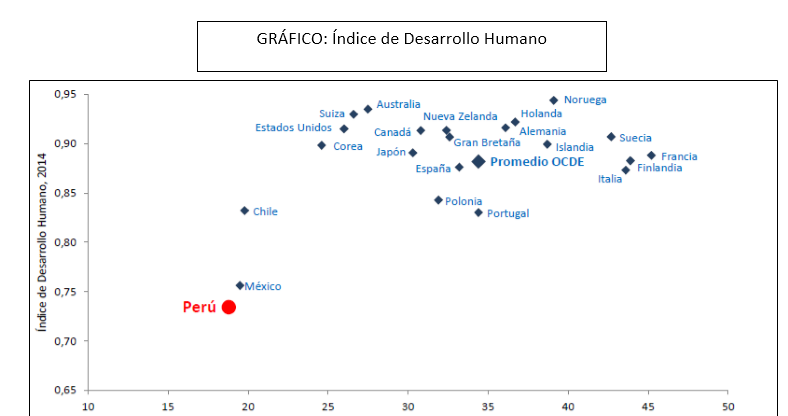

Existe una relación directa entre desarrollo y Estado fuerte, y este último se construye si es financiado adecuadamente a través de un sistema tributario justo. No es casualidad que países que lideran los rankings socioeconómicos y de desarrollo sean los que tengan alto nivel de recaudación.

Fuente: Eurostat

Durante el auge minero (2003 -2013), el Perú mejoro algunos indicadores sociales; empero seguimos muy rezagado en términos de desarrollo y bienestar humano, fin último de la economía y la política.

fuente: pnud

Un sistema tributario fuerte y más justo es vital para reducir las desigualdades, asegurar los derechos esenciales y sobretodo para financiar nuestro desarrollo.

"Creer que nuestro desarrollo lo va a generar la mano invisible del mercado, es más cercano a la religión que a la ciencia."

Tres problemas del sistema tributario peruano

Nuestro sistema tributario sufre de limitaciones y deficiencias, que hacen que no solo la tributación sea escasa sino sobre todo injusta.

Primer problema: Insuficiente

Nuestro nivel de recaudación que bordea el 13% del PBI es muy reducido para el nivel de crecimiento económico que hemos obtenido, estamos muy por debajo de los promedios de la región y de la OCDE, dicha organización ha sido enfática en mencionar que el nivel de recaudación en el Perú es inaceptablemente baja y no permite atenuar las desigualdades económicas ni fomentar el desarrollo. Incluso burocracias internacionales como el Fondo Monetario Internacional se han manifestado en la misma línea instando a elevar la recaudación fiscal.

Es más, no se cumplió la meta de llegar a una presión tributaria del 18% pactado en el Acuerdo Nacional del 2002 que fue suscrito por las principales organizaciones políticas y sociales del país. Después de 16 años seguimos lejos de la meta.

foto: alejandra martinez

Segundo problema: Incompleto

El sistema tributario actual no cubre a toda la economía, existen sectores que no tributan o tributan a medias y no son fiscalizados debidamente o se ocultan en la informalidad. Justamente, hace unas horas en la presentación del Balance Económico 2017 la ministra de economía Claudia Cooper mencionó que el foco de fiscalización de la SUNAT para este 2018 serán las medianas empresas.

Pero la baja tributación no solo es causa de la informalidad sino en buena parte de la evasión y elusión. La primera es absolutamente ilegal y la segunda se da usando mecanismos legales, aprovechando vacíos legales y manipulando normas.

Existen empresas transnacionales tales como KPMG, PwC, Deloitt que brindan servicios de asesoría en gestión tributaria a grandes empresas; lamentablemente estas transacionales se encuentran cuestionadas por asesorar para eludir impuestos a través de paraísos fiscales.

Según la Presidencia de Consejo de Ministros (2013), nos ubicamos entre los países con mayores niveles de evasión, cuyas estimaciones datan del 2012 en 50% para impuesto a la renta y 35% en el IGV.

La SUNAT debe actuar con mayor represión ante los evasores y elusores; y si corresponde, enfrentarse a estas transacionales que supuestamente brindan “asesoría en gestión tributaria”.

El 2015 ya la SUNAT ha identificado al menos 1223 empresas peruanas que tenían como socios y accionistas a empresas en paraísos fiscales, las cuales declararon haber realizado el año anterior operaciones por un total de S/13.700 millones. En el mismo año 2015, las autoridades peruanas apenas lograron repatriar el equivalente a S/30 millones de soles desde los paraísos fiscales, suma ínfima frente a las dimensiones de este fenómeno.

"Si una persona es corrupta cuando le roba unos millones al país, también es tan corrupta aquella que no paga otros millones como impuestos."

Tercer problema: Inequitativo

El sistema tributario no garantiza que quienes más tengan tributen más, en parte por el desbalance entre impuestos directos e indirectos. Por ejemplo, el IGV es tributo de tipo indirecto, es altamente regresivo y afecta principalmente a los sectores con menos recursos económicos porque mientras menos ingreso tenga uno el IGV representará un porcentaje mayor del ingreso y viceversa a mayor ingreso el IGV tenderá a ser cero.

Cerca del 51% de los ingresos fiscales provienen del IGV, el impuesto a la renta representa un 31% que es de carácter progresivo y principalmente lo pagan las grandes fortunas. Precisamente este último ha venido recibiendo exoneraciones y otros beneficios tributarios en estos últimos años. Se estima que el costo fiscal de reducir tasas tributarias en el 2016 ascendió a 2.1% del PBI, equivalente a S. / 14000 millones, monto superior al presupuesto de todo el sector salud.

Ante este poco alentador diagnóstico de nuestro sistema tributario, es pertinente realizar reformas que no solo sean de carácter técnico sino político donde prime el principio de justicia tributaria.